「決算書って、ムズカしくてよく分からない…」「そもそも、決算書を理解する必要ってあるの?」「収益構造をカンタンに理解できる方法ってないかな…?」決算書をいくら分析したところで、会社の本当の収益構造はわかりません。むしろ、決算書における常識は「儲けるための発想」を大きく邪魔をするものであったりします。この記事では、儲けの本質が誰でも理解できる「利益の見える化」の秘訣についてご紹介します。

| 利益見える化の基礎知識

まず、利益見える化を理解するための基礎知識として、変動費と固定費について説明します。

|変動費とは?|

変動費とは、商品を生産・販売する際に発生する、数量に応じて変動する費用のことです。例えば、飲食店の場合、食材や飲料の原価、包装材料、配達費用などが変動費に該当します。

|固定費とは?|

固定費とは、一定期間内に支払う必要がある、数量や売上高に関係なく生じるの費用のことです。例えば、家賃、人件費、水道光熱費などが固定費に該当します。

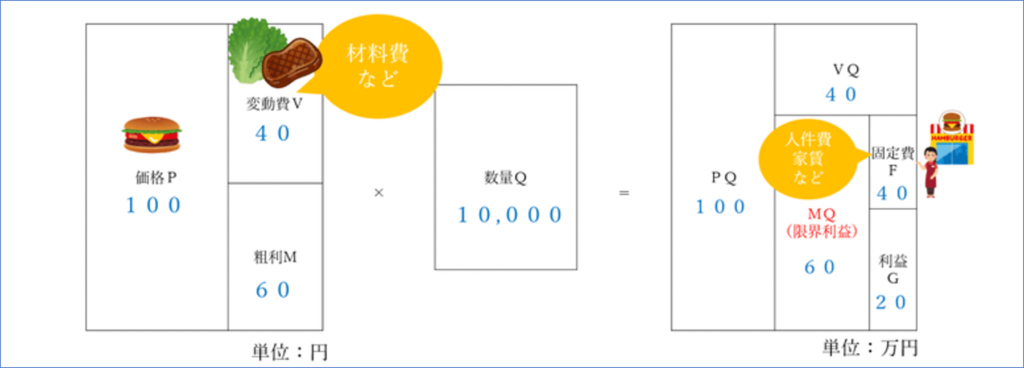

| ハンバーガショップの例

|利益の構造|

❶価格P/100円

❷変動費V/40円

❸粗利M(価格から変動費を差し引いた商品1個あたりの利益)/60円

❹数量Q(何個売れたか)/10,000個

❺売上総額PQ(P×Q)/100万円

❻変動費総額VQ(V×Q)/40万円

❼粗利総額MQ(M×Q)※限界利益ともいいます/60万円

❽固定費F(人件費や家賃など)/40万円

—————–

❾利益G=20万円

ハンバーガーを100円/個で販売しているハンバーガー屋さんが、1ヶ月で10,000個のハンバーガーを売り上げたとします。変動費(バンズやお肉、レタスやトマトなどの原材料費)は40円/個だとすると、ハンバーガーの粗利は60円/個になります。固定費(人件費や店舗賃料などの経費)は40万円/月です。単価100円で10,000個/月、販売できたとすると、利益として20万円残るわけです。

| 利益の重要性を考える

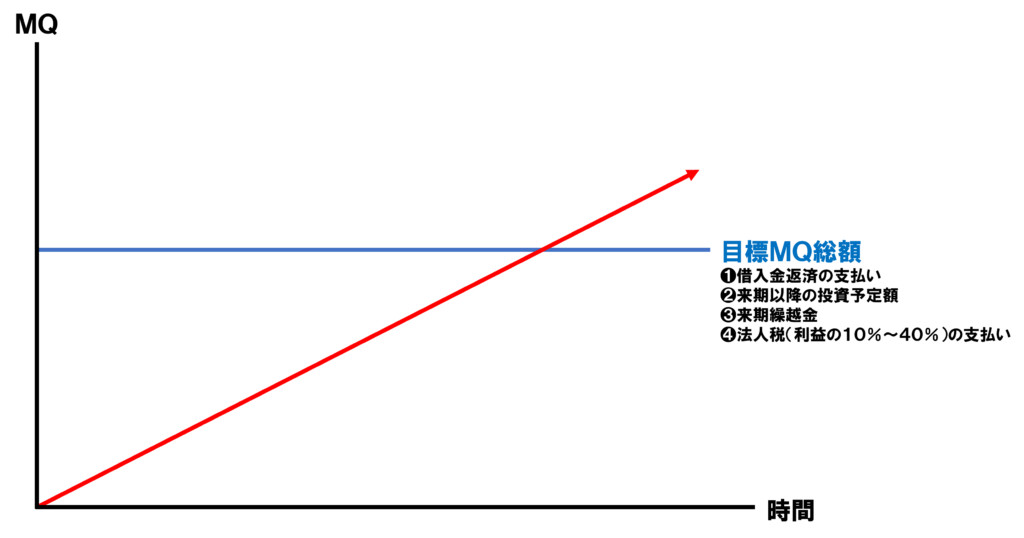

それでは、コストベースの利益の出し方について考えていきましょう。MQ(粗利)とF(固定費)がイコールだとすると利益は“0円”になりますが、従業員の給与や家賃をまかなえているのであればOKなのでは?と思われる方もいらっしゃるかもしれません。しかし、経営的にはNGです。持続的な経営には借入金の返済や将来投資が必ず必要になり、各種税金の支払いなど含め、すべてを利益Gからまかなうことになるからです。だからこそ、これらをまかなえるだけの利益Gを確保しておかなければならないのです。

つまり、利益がないと、借入金の返済も成長に向けた投資もできなくなるということです。だからこそ、まず考えるべきは、「借金の返済、将来投資で必要なお金はいくらか、会社にいくらお金を残したいか」ということなのです。例えば、「借入金のうち今年の返済額は300万円だ」「将来投資として、200万円は見込んでおきたい」「今年は会社に100万円は残したい」と考えているのであれば、税引き後利益で600万円は必要であることが分かります。「税率40%として利益目標は1000万円(600万円÷60%)必要だ」。利益目標はゴールから逆算して考えなければならない”ということです。

|利益Gがまかなっているもの|

🔍 借入金返済の支払い

🔍 来期以降の投資予定額

🔍 来期繰越金

🔍 法人税(利益の10%~40%)の支払い

| 日々の経営に落とし込む

|日次決算の手順|

❶残したいお金を算出

❷今年の借金返済金額を算出

❸将来投資必要金額を算出

❹固定費を算出

❺(❶~❹を足して)年間目標MQ総額を設定

➏(❺÷12カ月で)月次目標MQ総額を設定

➐月次目標MQ総額を達成するために日々MQを積み上げていく

経営は毎日が勝負です!月次決算で数字を見ても、1ヶ月前の数字ではまったく役に立たないので、日次で決算することにより足元の状態をすばやく知って、初めて対策が打てるようになります。日々の経営の状況を把握して、持続可能な経営に役立てていただければと思います。

| 参考文献